【我们想让你知道】

台湾光通讯产业链,上市柜公司合计多达数十家,本文仅列出主要受惠的 7 档概念股,包括上游业者,及中游业者、、、、、等,EPS、本益比比较一次看!。

文 / Money钱

云端营收占比高 具长线价值,光纤电缆价暴涨 光通讯股狂飙

市调机构 Cru Group 指出,光纤电缆价格由 2021 年 3 月的每公里 3.7 美元大涨 70% 至目前的 6.3 美元,带动国内多档光通讯股大涨,究竟该产业发生了什麽变化?哪些个股最具投资价值?

台湾光通讯产业於 2013 至 2015 年曾出现一波荣景,主因受惠中国电信商布建 4G 基础建设,以及北美云端业者加快建置资料中心。不过,之後面临中国供应链崛起,再加上 4G 布建进入尾声,导致光通讯产业沉寂一段时间;直到 2019 年进入 5G 布建期,2020 年全球又爆发新冠疫情,刺激居家办公、在家学习、家庭娱乐等趋势,宽频网路已成为民众不可或缺的生活要素。

各国政府倾全力加速推动基础设施,包含美国 650 亿元宽频基建法案、欧盟 2030 数位转型要求欧洲家庭网速必须达到 1Gbps,以及中国双千兆网路发展计划等,带动光纤网路需求大增,同时 2022 年初爆发俄乌战争,导致制造光纤的重要原物料短缺,在供不应求下使光纤价格飙涨。

- 推荐阅读:

5G 基地台数量倍增,光纤需求随之爆发

通讯基础建设从 4G 升级至 5G,为何能带动光纤需求大增?一切都要由网路基础架构产生根本性的变化说起。

一般网路基础架构概分为「接入网」、「传输网」、「核心网」等3个部分。「接入网」包含基地台、DU(分布单元)、CU(集中单元);「核心网」则是电信机房与骨干网路;中间连接各区块的前传、中传、後传统称「传输网」。

由於 5G 具有高速、高频宽、波长短的特性,需要建置更多基地台才足以满足所需覆盖率,因此基地台数量将是 4G 的 3~4 倍。在架构上则相较 4G 多了中传,以至於需要更多光纤连接。甚至在规格上前传 10G 逐渐不敷使用,取而代之的是将升级成 25G,核心网路更是从 100G 升级至 400G。

由此可知,光通讯产业的终端应用主要有二,分别是电信商布建的基地台,以及云端业者建置的大型资料中心。在电信商领域方面,用户除了以 Wi-Fi 连结基地台讯号外,也可透过从电信机房直接拉一条光纤的方式连接至用户终端,而该被动式光纤网路(PON)规格也逐渐由 1G 升级至 2.5G/10G。

- 推荐阅读:

7 档光通讯受惠股出列,多数为中游业者

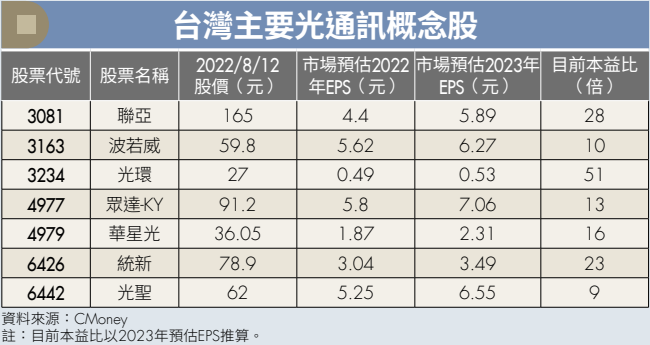

综观台湾光通讯产业链,上市柜公司合计多达数十家,本文仅列出主要受惠的 7 档概念股,包括上游业者联亚(3081),及中游业者波若威(3163)、光环(3234)、众达-KY(4977)、华星光(4979)、统新(6426)、光圣(6442)等。

联亚主要生产雷射二极体及检光器磊晶片,近期主要受惠中国基地台 25G 产品比重升温,且资料中心 400G 规格预计在 2022 年下半年开始放量,甚至 2023 年将有 800G 产品小量生产。此外,联亚在消费性产品亦有斩获,取得苹果供应链包含 iPhone、TWS、AR/VR 等订单,将成未来 2 年营收最大成长动能。

波若威产品包含光波长分合产品(WDM)、光能量分合产品(Branch)、光能量放大器、光纤连接(OIN)等主被动元件。主要成长动能包含资料中心 400G 光纤套件、光纤到户 PON 设备升级,以及有线电视业者(CATV)为了与电信商竞争,将网路由 DOCSIS 3.0 升级至 DOCSIS 3.1/4.0,都将带动 WDM 及 Branch 光模组出货。

光环主要产品为光通讯晶粒、光收发次模组相关元件,以及手机感测器所需元件,主要动能来自各国政府推动光纤到户基础建设,以及中国 5G 基地台需求。不过,在高通膨影响消费者实质购买力之下,预估 2022 年全球手机销量将衰退 5% 至 12.9 亿台,因感测器为毛利率最高产品线,将压抑获利表现。

众达-KY 主要产品为光收发模组、光纤通道模组、光学次模组零件等,终端应用以资料中心占 8 成为主;基地台则占 2 成。主要动能为资料中心升级 400G 趋势,在转换期间 100G 也能维持一定动能,主因其拥有 100G 单通道产品的技术实力,相较同业使用 25G*4 的规格,具有更好性价比,另外资料中心内部储存网所用的 32G 产品也持续增量。不过,基地台主要客户为日本 NEC 设备商,在疫情持续干扰下使营运动能平淡。

华星光营运模式为晶粒至模组一条龙生产,产品包含 PON 与光收发模组,终端应用以资料中心占 6 成为主,其他为基地台与光纤到户。其管理层自 2021 年第 3 季启动内部调整後,单季营业费用由 5,000 万元大幅降低 4 成至 3,000~3,500 万元,且策略性增加毛利率较高的 100G/400G 资料中心产品代工,使营运在连续亏损 7 个季度後於 2022 年第 2 季转亏为盈。

统新主要产品为基地台所用的光纤元件,其中又以滤光片为主。由於在 5G 通讯中必须增加资讯流量,而关键的高密度分波多工系统(DWDM)所需的薄膜滤光片,因技术门槛高,全球仅有 3 家厂商,受惠中国 5G 基地台需求开始升温後,统新因产业地位稳固将优先受惠。

光圣主要产品为光通讯主被动元件与高频连接器,营收比重分别为 6 成与 4 成。光通讯主要受惠欧美地区光纤到户由 1G 升级至 2.5G/10G,另外光圣於 2020 年下半年切入美系资料中心後,2021 年至今持续放量。连接器则受惠有线电信业者升级至 DOCSIS 3.1/4.0,带动相关产品出货。

台厂受中国基地台建置速度牵动 众达-KY、华星光相对具长线价值

整体而言,台股光通讯产业链在基地台的终端市场主要为中国,由於中国 5G 基地台占全球总量超过 6 成以上,且根据市调机构 TrendForce 表示,中国目前仍是建置速度最快的国家,截至 2021 年底中国已建置 142.5 万座,并预期 2022 年建置 60 万座,且目标在 2025 年底达 364 万座,亦即 2023~2025 年每年平均建置 54 万座,显示建置数量高峰已过,未来仅能靠传输规格提升带动相关厂商的获利。

众达-KY 与华星光的终端应用因较偏重於资料中心,受惠云端服务供应商需求相对稳健,较不受高通膨影响,且传输规格即将迈入 400G 放量期,相对具长线价值。

- 推荐阅读:

本文由授权转载

(图:shutterstock,仅示意/ 责任编辑:yuting;内容纯属参考,并非投资建议,投资前请谨慎为上)